2026年币安 Earn 全解析:定期、灵活、双币、多资产管理

当加密市场的狂热逐渐归于理性,你是否思考过一个问题:除了低买高卖,我的数字资产能否像传统金融一样,产生持续、稳健的收益?币安 Earn 或许就是答案。

一、为什么 2026 年依然需要使用 Binance Earn?

随着加密货币市场步入更加成熟的阶段,投资者的需求已从单纯的“投机暴富”转向了“资产稳健增值”。在这样的背景下,币安 Earn 早已超越了“存币生息”的简单概念,演变成一个功能强大、策略多元的综合性资产管理平台。它为你提供了在不动用杠杆的前提下,让你的闲置加密资产持续“工作”的机会。

然而,面对琳琅满目的产品,新手极易被高额的年化收益率(APY)所吸引,却忽略了背后潜在的风险与复杂的机制。理解不同 Earn 产品的运作逻辑、风险等级和适用场景,不再是可选项,而是你在 2026 年安全参与加密理财的必修课。

二、币安 Earn 的整体结构

2026年的币安 Earn 已形成了一套层次分明、覆盖各类风险偏好用户的产品矩阵。其主要分为四大核心板块:

- 灵活理财:随存随取的“加密活期存款”。

- 定期理财:锁定周期以获取更高固定收益的“加密定期存款”。

- 双币投资:基于期权策略,有望获取高额收益的进阶产品。

- 多资产管理:包括自动定投、组合管理等,旨在实现长期、被动的财富积累。

为了让你一目了然,我们整理了以下对比表:

| 产品类型 | 目标收益 | 风险等级 | 流动性 | 适合人群 |

| 灵活理财 | 低 | 低 | 极高 | 所有用户,尤其是新手和短期资金管理者 |

| 定期理财 | 中 | 低-中 | 低 | 价值投资者、长期持有者 |

| 双币投资 | 高 | 中-高 | 低 | 对价格区间有判断的进阶用户 |

| 多资产管理 | 中 | 低-中 | 视策略而定 | 长期定投者、寻求自动化管理的用户 |

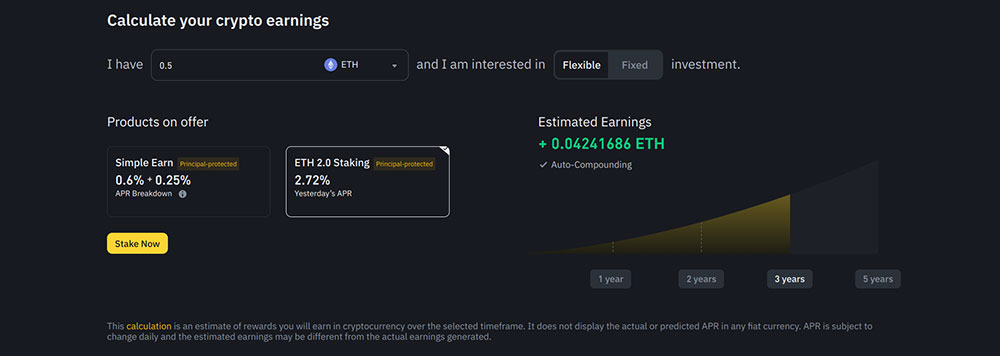

三、灵活理财——适合新手的“低门槛活期收益”

灵活理财是你进入币安 Earn 世界最理想的第一站。 它的核心优势在于提供了类似银行活期存款的体验,你可以随时存入和赎回你的资产,没有任何锁定期限制。

其收益机制是基于市场供需浮动的年化收益率(APY),当市场借贷需求旺盛时,收益率会相应提升。它最适用的场景包括:

在熊市中暂时退出观望,将资金停放于此等待机会;

作为高频交易调仓过程中的临时资金驿站;

或者仅仅是让你持有的主流稳定币(如USDT)不再“躺平”,产生微薄的睡后收入。

需要注意的是,灵活理财的收益率是动态变化的,可能会随时调整。同时,一些热门资产可能会有申购额度限制。从本质上讲,这类产品通常是将你的资产投入借贷池中,虽然币安已进行严格风控,但理论上仍存在极低的智能合约风险。

四、定期理财——稳定收益但流动性锁定

如果你有一笔在未来1-3个月内无需动用的资金,并希望获得比灵活理财更稳定的收益,那么定期理财是你的不二之选。 它要求你将资产锁定一个固定的期限,如30天、60天或90天,以此换取一个在购买时即已确定的、通常更高的固定年化收益率。

定期理财的主要优势在于其收益的确定性和相对优越性。然而,你为此付出的代价是流动性的丧失——在锁定期内,你无法提前赎回资产。因此,它非常适合那些信奉长期主义、计划坚定持有某些加密货币的价值投资者。

在选择期限时,你需要做好收益与流动性的权衡。更长的锁定期通常意味着更高的收益率,但同时也要求你更准确地规划自己的资金使用。

五、双币投资——高收益但需理解“最终结算价格”

双币投资是Earn产品中实现高收益潜力的明星,但其运作机制也最为复杂,需要你投入精力深入学习。 它的工作原理是:你质押一种加密货币(如BTC或ETH),并设定一个执行价格和到期日。到期时,系统会根据到期时该资产的现货价格,决定你最终收到的是质押的币种还是对应的稳定币(如USDT)。

其高收益的来源本质上是源于你向市场“卖出期权”的策略,你通过放弃在极端行情下的潜在收益或承担兑换风险,来换取 upfront 的高额约定收益。

对于新手而言,避坑是重中之重。你必须彻底理解“结算价格”的决定性作用。例如,如果你做了一个BTC/USDT的双币投资,当到期价格高于执行价时,你将收到USDT;反之则收到BTC。这意味着在极端单边行情中,你可能会被迫在非理想价位被兑换币种,从而错过更大收益或产生机会成本。因此,它只适合对某个币种未来价格区间有明确判断的进阶用户。

六、多资产管理(2026 重点更新)

币安Earn的多资产管理板块旨在为你提供更智能、更自动化的长期投资解决方案。

1. Auto-Invest(自动定投)

这个功能完美解决了“我应该什么时候买入?”这个千古难题。 它可以让你设置一个固定的周期(如每周、每半月),自动从你的余额中扣款,投资于你预设好的一篮子加密货币。其最大的好处在于通过纪律性投资来淡化择时压力,利用长期操作来平滑买入成本。它特别适合那些拥有稳定现金流、并希望长期布局加密货币的稳定型用户。

2. 组合管理与结构化产品

这是为具备一定金融知识的高级用户准备的工具箱。 这类产品通常涉及更复杂的金融衍生品,旨在实现诸如“市场中性”(无论涨跌都寻求收益)、波动率捕获或收益增强等策略。它们适合那些理解底层金融逻辑,并希望在横盘或特定市场环境中获取超额收益的投资者。

七、不同 Earn 产品的组合策略

将Earn产品进行组合,可以构建出适合不同风险偏好的资产配置方案。

稳健型组合:70% 灵活理财 + 30% 定期理财。在保证绝大部分资金高度流动性的同时,用小部分资金博取稍高的稳定收益。

进取型组合:50% 定期理财 + 50% 双币投资。在承担一定风险和流动性锁定的前提下,积极追求更高的综合收益率。

长期投资者组合:设置 Auto-Invest 作为核心定投通道 + 将暂未投资的现金存放于灵活理财。实现“进攻”与“防守”的完美结合。

示例:新手如何分配 10,000 USDT?

假设你是一个偏稳健的新手,可以这样规划:

- 6,000 USDT 放入 灵活理财,作为随时可动用的战略储备。

- 3,000 USDT 购买 90天定期理财,锁定一个中等收益。

- 1,000 USDT 可以尝试性地体验 低风险的USDT双币产品,在学习中感受市场。

八、风险提示

至关重要的是,你必须清醒地认识到:并非所有Earn产品都“稳赚不赔”。 加密世界不存在绝对的保险箱。

其主要风险点包括:

币种价格风险:如果你存入的是BTC等波动性资产,其本币价格的下跌可能会完全抵消甚至超过你赚取的收益。

流动性风险:定期产品和双币投资在锁定期内无法取出,若遇紧急情况或突发市场机会,你将无法动用这部分资金。

结算风险:特指双币投资,最终结算的币种可能并非你所愿,导致机会损失或实际亏损。

平台与政策风险:尽管币安是顶级平台,但依然面临全球监管政策变化等不确定性因素。

记住:币安Earn不等于受存款保险保护的银行理财。 它是一系列基于加密市场的金融创新服务。

九、如何在 2026 年正确使用 Binance Earn?

在2026年,正确使用币安Earn的关键在于 “匹配”与“理解”。

匹配你的风险承受能力,从低风险产品开始,逐步探索。

避开盲目追逐高APY的陷阱,高收益永远伴随着高风险或复杂的条款。

投入资金前,务必确保自己完全理解产品的运作机制和所有可能的结果。

最终,使用Earn的目标是让你的闲置资金实现稳健的、可控的增长,而不是去承担你一无所知的风险。

十、FAQ 常见问题

Q1:2026 年新手最适合从哪个币安 Earn 产品开始?

A:从 灵活理财(Flexible) 开始最稳妥,它流动性高、风险低,适合熟悉操作与过渡闲置资金。

Q2:定期理财的收益为什么高于灵活?

A:因为你为更高的收益率付出了“锁定流动性”的代价。资金被锁定期间无法调整仓位,平台可以更稳定地安排借贷与流动性分配,因此给予更高 APY。

Q3:双币投资是不是适合所有人?

A:不是。双币投资适合对价格区间有判断、能接受“非理想价格被兑换”风险的用户。新手若不了解期权逻辑,可能会在极端行情中产生巨大机会成本。

Q4:Auto-Invest 是否在牛市中收益较差?

A:不会。Auto-Invest 是“成本平均法”,在熊市买得更多筹码,牛市阶段依然能享受上涨的全部收益。它不依赖择时,长期收益更稳健。

Q5:Earn 的收益是否会因为平台风险而消失?

A:Earn 的收益不受单日波动影响,但确实存在政策与平台风险,例如监管调整、某币种暂停理财等。建议避免将100%资产都放入 Earn。

Q6:哪些 Earn 产品最容易被新手误解?

A:双币投资:误以为“稳赚高息”;结构化产品:误以为“机构策略=低风险”;定期理财:忽略了“需要提前规划流动性”

延申阅读